インボイス制度はいつから?個人事業主など消費税免税・課税事業者の対応も解説

本記事のまとめ

- インボイス制度は2023年10月1日から開始される。ただし、インボイス制度に対応するために必要な「適格請求書発行事業者」の登録については、2023年3月31日までに行う必要がある

- インボイス制度は免税事業者にも影響がある。制度開始後、課税事業者となり適格請求書を発行できるようにするか判断しなければならない

- インボイス制度へ対応するためには、経理処理やシステム改修・刷新などの考慮が必要

「インボイス制度」という言葉が話題となっています。2023年10月1日から開始されるインボイス制度は、消費税の課税事業者はもちろんのこと、従来消費税の支払いを免除されていた免税事業者にも影響があります。

インボイス制度の開始が直近に迫っていますが、制度への対応が進んでいない企業も多いのではないでしょうか。そこで本稿では、インボイス制度の開始時期や必要な対応などについて紹介します。

目次

1. インボイス制度とは

インボイス制度の概要

インボイス制度(正式名称:適格請求書保存方式)とは、請求書等の発行・保管に関する新しい制度です。インボイス制度は消費税率の10%への引き上げおよび軽減税率の開始に伴い導入されました。

インボイス制度の開始以降は、「適格請求書」と呼ばれるフォーマットに合致した請求書等のみによって、仕入税額控除を受けることができるようになります。

適格請求書とは

適格請求書として認められるためには、以下の内容を記載する必要があります※1。

- 適格請求書発行事業者の、氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額および適用税率

- 消費税額

- 書類の交付を受ける事業者の氏名または名称

従来、請求書は「区分記載請求書」と呼ばれるフォーマットにて作成する必要がありました。適格請求書においては、従来の区分記載請求書より以下の項目を追加する必要があります。

- 適格請求書発行事業者の登録番号

- 税率ごとに合計した対価に対する適用税率

- 税率ごとの消費税額

2. いつからインボイス制度は開始されるのか

上述の通り、インボイス制度は2023年10月1日から開始されます。ただし、適格請求書の発行条件となる、「適格請求書発行事業者」となるための登録については、事前に実施する必要があります。具体的には、2023年3月31日までに行わないと、2023年10月1日までに登録を受けることができないため注意が必要です。

また、システムで請求書を発行している場合や小売業などでレシートを発行している場合は、制度へ対応するためにシステムやレジの修正が必要となるため、早めに検討を開始するべきでしょう。

3. インボイス制度の導入による影響

インボイス制度の導入に伴い、事業者にはどのような影響があるのでしょうか。

仕入税額控除を受けるために対応は必須

インボイス制度の開始後は、制度の要件に準拠した適格請求書以外では消費税の仕入税額控除を受けられなくなります。

消費税の仕入税額控除とは、自社の売上に対して受け取った消費税から、材料や商品等の仕入時に支払った消費税を控除したうえで消費税を納税できる仕組みのことです。例えば、商品の仕入時に総額200万円の消費税を仕入先に支払ったケースを想定します。一方で、商品の売り上げ時に総額300万円の消費税を受け取ったとします。この場合、事業者が納める消費税は300万円から200万円を引いた100万円でよいとされます。これが仕入税額控除です。

インボイス制度へ対応していない請求書では仕入税額控除が認められないため、上記の例でいえば300万円の消費税をすべて納付しなければなりません。結果として自社が負担する消費税額が増加してしまいます。

免税事業者にも影響が

これまで、売上1,000万円以下の事業者においては、免税事業者として消費税の納付が免除されていました。一方で、免税事業者は適格請求書を発行できません。なぜなら、適格請求書を発行できる「適格請求書発行事業者」になれるのは、課税事業者のみであるためです。

買い手側としては、仕入税額控除を受けるためには仕入先から適格請求書を受領する必要があります。よって、適格請求書を発行できない事業者は、取引を打ち切られてしまう可能性があるのです。

なお、「免税事業者等からの課税仕入れに係る経過措置」として、インボイス制度後も一定期間は、免税事業者から発行された請求書であっても一部のみ仕入税額控除が認められます。具体的には以下の通りです。

- 2023年10月1日から2026年9月30日まで:仕入税額控除の80%まで

- 2026年10月1日から2029年9月30日まで:仕入税額控除の50%まで

4. インボイス制度導入後の取引の流れ

以下では、インボイス制度導入後の取引の流れを売手側・買手側の双方から整理します。

売手側

取引先が仕入税額控除を受けるために、売手側は適格請求書のフォーマットに対応した請求書を発行する必要があります。この際、売手側は発行した適格請求書の控えを保管する義務があります。また、発行した適格請求書に記載誤りがあった場合、修正したものを再交付しなければなりません。

なお、上述した通り適格請求書を発行するためには、あらかじめ適格請求書発行事業者として登録を受ける必要があります。

ちなみに、適格請求書を発行することが困難な一部の取引は、交付義務が免除されます。法令上、以下に該当するものは適格請求書の発行対象外となっています※2。

- 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限る)

- 出荷者が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

- 自動販売機等により行われる課税資産の譲渡等(3万円未満のものに限る)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

買手側

仕入税額控除の適用を受けるためには、原則として仕入先から適格請求書を受領し、保存しなければなりません。

買手側は、あらかじめ仕入先が適格請求書を発行できるのか確認する必要があります。その上で、仕入先から請求書を受領した際には、都度、適格請求書の要件を満たしているかをチェックしなければなりません。

なお、上述した「適格請求書を発行することが困難な一部取引」に該当するものなど、条件によって買手側自身が作成した仕入明細書でも仕入税額控除が認められるケースがあります。

5. インボイス制度に備えて免税事業者が対応すべきこと

免税事業者にも影響があるインボイス制度ですが、具体的にどのような対応が必要になるのでしょうか。

課税事業者になるか判断する

上述の通り、免税事業者は適格請求書を発行することができません。よって、インボイス制度開始後に課税事業者になり適格請求書を発行できるようにするか、免税事業者のままでいるかを判断しなければならないでしょう。

当然ながら、税の負担面からは免税事業者のままでいることにメリットがあります。一方で、適格請求書を発行できない場合は取引先において仕入税額控除ができないため、取引先から課税事業者となり適格請求書を発行するように求められる可能性もあります。税の負担面のメリットと取引の継続可否というデメリットを比較して検討しなければなりません。

なお、課税事業者となる場合は、システムの改修・刷新など、後述する対応も併せて行いましょう。

消費税の申告と納付方法について確認する

課税事業者となる場合、それ以降の取引について消費税の納付義務が発生します。納めるべき消費税額の計算や申告、納付対応など、新たな業務への対応を行う必要があります。

消費税額の計算方法については、「本則課税」と呼ばれる「売上にかかる消費税額-仕入等にかかる消費税額にて納付額を算出する方法」に加えて、「簡易課税」と呼ばれる「売上にみなし仕入率を乗じることで納付額を算出する方法」の2つから選択できます。事業内容にもよりますが、比較的経理作業面への影響が少ない簡易課税の活用も検討してみてもよいでしょう。

6. インボイス制度に備えて課税事業者が対応すべきこと

一方で、課税事業者はインボイス制度に備えてどのような対応が必要なのでしょうか。

買手として、仕入先へ適格請求書発行可否を確認する

これまで紹介したとおり、仕入税額控除を受けるためには適格請求書の保管が必要となります。よって、あらかじめ仕入先に対して、適格請求書発行事業者として登録を行うか確認を行っておく必要があります。

売手として、発行する請求書を適格請求書の要件へ対応させる

同様に、売手として自らが発行する請求書についても、適格請求書の要件へ対応させる必要があります。

システムで請求書を発行している場合は、後述するシステム面の対応が求められます。また、Excel等手作業で請求書を発行している場合は、社内に周知の上、適切な様式で請求書を発行するように徹底する必要があります。

経理処理方法を確認する

インボイス制度開始後は、経理処理方法に変更が発生します。具体的には以下について対応が必要です。

- 適格請求書受領時のチェック

上述の通り、仕入税額控除の要件を満たすために、仕入先が正しく適格請求書を発行しているか、受領時に確認を行います。適格請求書の要件を満たしていない場合、仕入先に対して再発行を依頼します。

これらの内容を社内に周知の上、徹底しなければなりません。 - 税額計算方法の変更対応

インボイス制度の開始後、消費税額の計算方法が従来から一部変更となります。具体的には、売上税額・仕入税額それぞれについて「積上げ計算」方式として適格請求書に記載のある消費税額等を積み上げて計算する方法か、「割り戻し計算」方式として適用税率ごとの取引総額を割り戻して計算する方法か、いずれかを選択して実施することになります※3。

ただし、売上税額について積上げ計算方式を採用した場合は、仕入税額も積上げ計算方式を選択しなければなりません。

簡易課税制度の活用を検討する

特に免税事業者から課税事業者へと変更した事業者など、消費税額の複雑な計算に対応することが難しいケースも考えられます。

このような場合は、上述した簡易課税制度の活用も検討するとよいでしょう。簡易課税を活用することで、消費税額の計算を簡素化することができます。

具体的には、事業区分に応じて課税売上に以下のみなし仕入れ率を乗算することで、納付する消費税額を算出することができます※4。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

※4参考:国税庁「簡易課税制度」より

システム面の対応

請求書発行業務にシステムを利用している場合、システムから適格請求書を発行できるように対応を行う必要があります。

具体的には、請求書を発行する販売管理システムやERPなどの改修・刷新について検討すべきでしょう。これらのシステム対応は一般的に時間がかかるため、早めの検討が必要となります。

また、小売業など、一般消費者向けにレジ等でレシートを発行する事業者においては、レシートについても適格請求書へ対応できているかを確認しなければなりません。

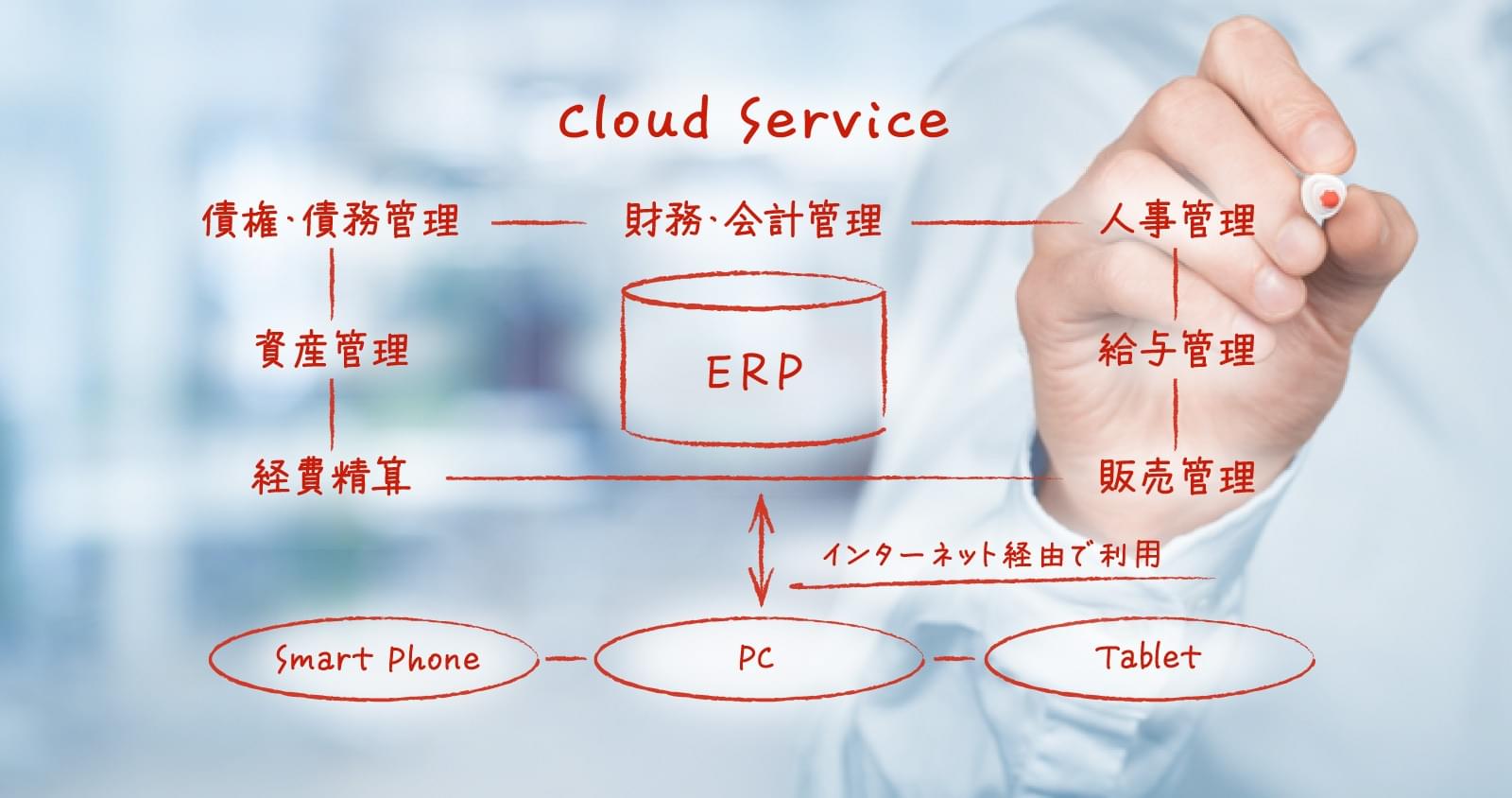

7. インボイス制度の対応に有効なクラウドERP「GRANDIT miraimil」とは

当社では、インボイス制度に対応したクラウドERP「GRANDIT miraimil」を提供しています。GRANDIT miraimilは中小企業向けのERPシステムであり、経理処理、債権・債務管理などのバックオフィス業務に加え、販売管理、調達在庫管理、契約管理などのフロント業務にも対応します。

クラウドサービスとして提供されるため、「導入が容易であること」や「メンテナンスの手間が少ない」というメリットもあります。

これから短期間でインボイス制度への対応を検討しなければならない企業においては、導入スピードに優れるクラウドERPを検討してみてはいかがでしょうか。

まとめ

本稿では、インボイス制度の開始時期や必要な対応などについて紹介しました。2023年10月に迫ったインボイス制度の開始ですが、ここまでご紹介した通り、実際にはそれよりも早く対応を開始する必要があります。特に、システム面の対応は時間がかかりやすいため、自社システムへの影響確認など、早めに対応を行うべきでしょう。

短期間でインボイス制度への対応へのご相談は、下記よりお気軽にお問い合わせください。

インボイス制度対応、GRANDIT miraimilに関するお問い合わせ