インボイス制度とは?2023年導入までに消費税免税事業者がとるべき対応をわかりやすく解説

本記事のまとめ

- 2023年10月1日からインボイス制度が開始される。消費税の仕入税額控除を受けるためには制度への対応が必須となる

- 免税事業者がインボイス制度に対応するためには、課税事業者となったうえで適格請求書発行事業者の登録申請を行う必要がある

- インボイス制度に対応した「適格請求書」を発行できるように、システム面や経理業務面の検討を行うべき

近年、「インボイス制度」という言葉を耳にする機会が増えているのではないでしょうか。2023年10月1日に開始されるインボイス制度は、消費税の免税事業者となっている事業者も含めて、すべての方に影響があります。

一方で、インボイス制度への対応が進んでいないという事業者も多いと思います。そこでこの記事では、インボイス制度の概要や影響、必要な準備や課税事業者・免税事業者がとるべき対応について紹介します。

目次

1. インボイス制度とは

インボイス制度(正式名称:適格請求書保存方式)とは、消費税率の10%への引き上げおよび軽減税率の開始に伴い導入された、請求書の様式や保存方法に関する新しい制度です。インボイス制度は単に請求書の様式が変更となるというだけではありません。これまで免税事業者であった事業者も含め、大きな影響が発生します。

以下では、インボイス制度の具体的な内容について解説します。

適格請求書とは

インボイス制度に対応するために、事業者は発行・保管する請求書を「適格請求書」と呼ばれるフォーマットに合わせる必要があります。適格請求書として認められるためには、以下の内容を記載しなければならないことが法令にて定められています※1。

- 適格請求書発行事業者の、氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額および適用税率

- 消費税額

- 書類の交付を受ける事業者の氏名または名称

現行の「区分記載請求書」との違い

2019年に消費税率が10%へと引き上げられ、併せて軽減税率が導入されました。以降、インボイス制度の開始までの経過措置として「区分記載請求書」のフォーマットに準拠した請求書の発行が求められていました。

区分記載請求書として認められるためには、以下の内容を記載する必要があります※2。

- 請求書発行事業者の氏名又は名称

- 取引年月日

- 取引の内容(軽減対象税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額

- 書類の交付を受ける事業者の氏名又は名称

インボイス制度の開始に伴い、2023年10月1日からは「区分記載請求書」ではなく、上述した適格請求書に合わせたフォーマットとしなければなりません。具体的には、現行の区分記載請求書から以下の内容を追加する必要があります。

- 登録番号:適格請求書発行事業者として登録を受けた際に発行される番号

- 適用税率:請求額のうち、税率ごとに区分して合計した額に対して10%または8%のどちらの税率が適用されるか

- 税率ごとに区分した消費税額等:10%および8%の税率ごとに計算された消費税額

なぜインボイス制度へ対応する必要があるのか

事業者がインボイス制度に対応しないとどのような問題が生じるのでしょうか。ポイントは、消費税の仕入税額控除の適用可否にあります。

インボイス制度の開始に伴い、仕入税額控除を受けるための要件として、適格請求書の保存が必要となります。消費税の仕入税額控除とは、売上に対して受け取った消費税から、仕入時に支払った消費税を控除して納税ができる仕組みのことです。例えば、商品の仕入時に総額70万円の消費税を仕入先に支払ったとします。一方で、商品の売上時に総額100万円の消費税を受け取ったとします。この場合、事業者が納めるべき消費税は100万円 – 70万円の30万円でよいとされています。これが消費税の仕入税額控除です。

インボイス制度へ対応していない請求書では、この仕入税額控除の対象として認められません。上記の例でいえば、商品の仕入時に受領した請求書が適格請求書でなければ、70万円分の控除が行えないということになります。結果として、負担する消費税額が増加してしまうのです。

2. インボイス制度へ対応するために必要な準備

それでは、2023年10月から始まるインボイス制度へと対応するためには、どのような準備が必要なのでしょうか。

適格請求書発行事業者の登録申請

事業者が売り手としてインボイス制度に対応した適格請求書を発行するためには、適格請求書発行事業者として登録を受けなければなりません。

登録申請書の受付は2021年10月から既に開始されています。2023年10月に適格請求書を発行するためには、2023年3月31日までに登録申請書を提出する必要があるため、注意が必要です。

請求書・レシート等の様式変更

上述の通り、適格請求書を発行するためには定められた要件に従って請求書やレシートを発行する必要があります。

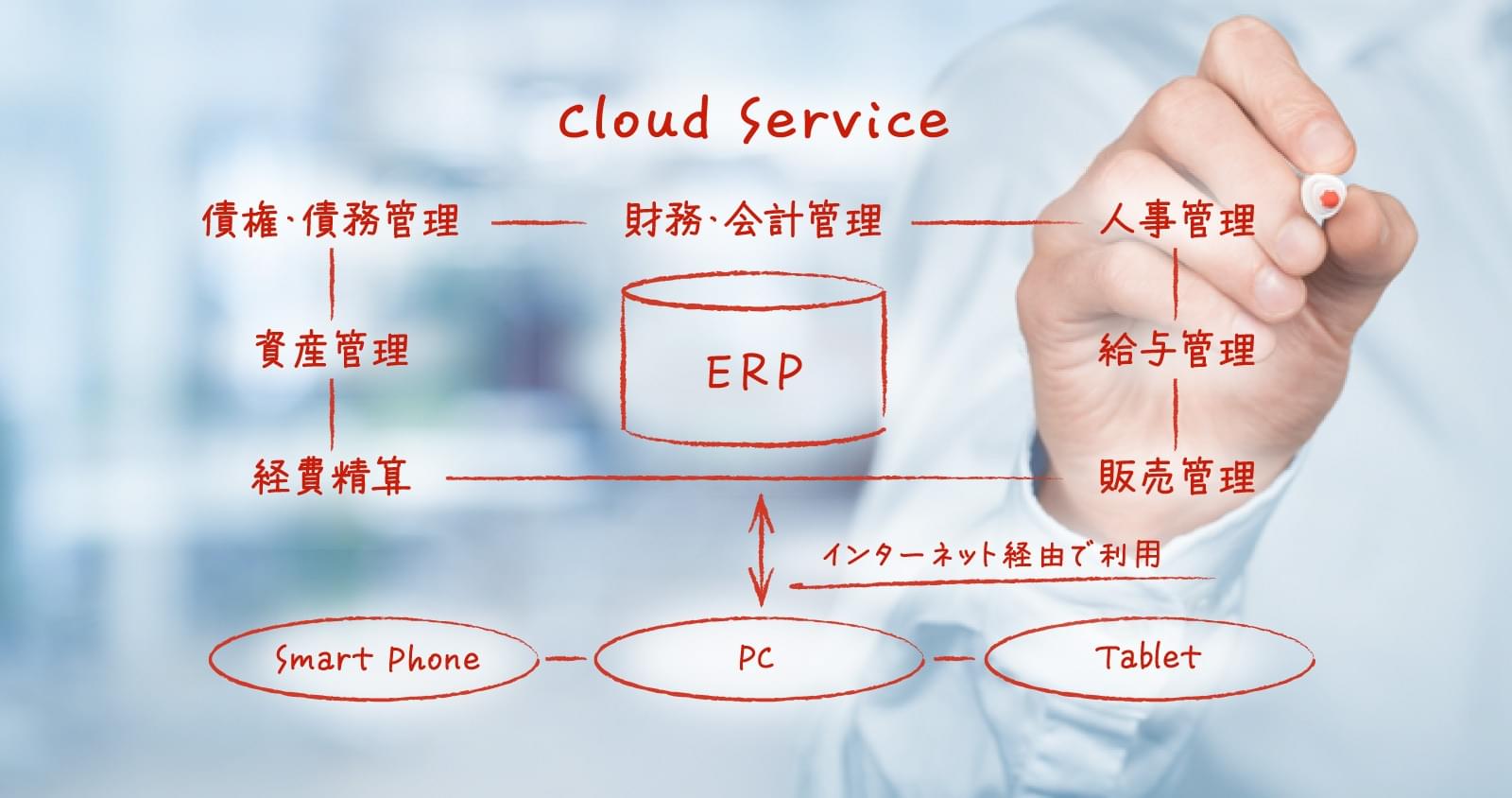

請求書の発行に販売管理システムやERPなどを利用している場合は、システム側の改修などの対応が必要となります。現在利用しているシステムがインボイス制度へ対応しない場合は、システムの入れ替えも検討しなければなりません。

一般的に、システム改修などの対応には期間が必要となるため、早めの準備が必要です。

経理業務にかかる影響

2023年10月1日以降は、買い手として仕入時に請求書を受領した際に、「適格請求書」のフォーマットに準拠していること、および取引先が適格請求書発行事業者であることを確認する必要があります。

また、税額計算方法が一部変更となるほか、適格請求書発行事業者ではない「免税事業者」などからの仕入について、インボイス制度開始後6年間に限り認められる仕入税額控除の経過措置への対応も必要です。

仕入税額控除の経過措置とは、インボイス制度導入の影響緩和のため、適格請求書以外の請求書でも、2023年10月以降3年間は80%、2026年10月以降3年間は50%まで仕入税額控除を認める措置のことです。

3. インボイス制度の影響

インボイス制度の開始に伴い、これらの事業者にはどのような影響があるのでしょうか。

免税事業者がするべき対応

これまで消費税の免税事業者となっていた場合、大きな選択として課税事業者になり適格請求書を発行できるようにするか、免税事業者のままでいるかを判断しなければなりません。税の負担面からは免税事業者のままでいることにメリットがありますが、適格請求書を発行できない場合、取引先において仕入税額控除ができないため、取引先から課税事業者となり適格請求書を発行するように求められる可能性もあります。

課税事業者となる場合は、システムの改修・刷新など、後述する対応も併せて行う必要があります。

課税事業者がするべき対応

- 仕入先へ適格請求書発行事業者登録の有無を確認

これまで紹介したとおり、仕入税額控除を認めてもらうためには適格請求書が必要となります。よって、あらかじめ仕入先に対して適格請求書発行事業者として登録を行うか確認を行っておくべきでしょう。

- システム面の対応

業務にシステムを利用している場合、システムから適格請求書を発行できるように対応を行う必要があります。具体的には、請求書を発行する販売管理システム・ERPなどの改修・刷新や、レジで発行されるレシートが適格請求書へ対応できているかを確認しなければなりません。

インボイス制度に対応したクラウドERP「GRANDIT miraimil」とは

当社は、インボイス制度に対応したクラウドERP「GRANDIT miraimil」を提供しています。GRANDIT miraimilは中小企業向けのERPシステムであり、クラウドサービスとして提供されるため、比較的導入が容易であり、メンテナンスの手間も少ないというメリットがあります。

これから短期間でインボイス制度への対応を検討しなければならない企業においては、導入スピードに優れるクラウドERPを検討してみてはいかがでしょうか。

まとめ

この記事では、インボイス制度の概要や影響、必要な準備や課税事業者・免税事業者がとるべき対応について解説を行いました。インボイス制度の開始自体は2023年10月ですが、適格請求書発行事業者への登録やシステム改修・刷新などが必要であるため、早めの対応が肝心となるでしょう。

特に、システム対応は比較的期間が必要となります。自社のシステムが適格請求書に対応できるか確認の上、難しい場合はシステムの入れ替えも含め、早めに検討を開始するべきです。

短期間でインボイス制度への対応へのご相談は、下記よりお気軽にお問い合わせください。

インボイス制度対応、GRANDIT miraimilに関するお問い合わせ