令和5年税制改正コラム(法人税)

第2回以降では、法人の業務での重要性が高いと思われる法改正をピックアップして解説します。まずは法人税についての改正点を解説していきます。

1.研究開発税制の拡充及び延長[令和5年度税制改正大綱(以下、大綱)P.59-62]

一般型

控除率カーブについて試験研究費の増加率に応じたインセンティブがより効果的に働くような仕組みとなります。

控除上限の上乗せ

原則

- 試験研究費割合10%超:最大+10%

- 増減試験研究費割合に応じて▲5%~+5%

※①②の大きい方

中小法人

- 試験研究費割合10%超:最大+10%

- 増減試験研究費割合12%超:+10%

※①または②

オープンイノベーション型

博士号取得者や外部研究者を雇用した場合の人件費(工業化研究を除く)について、一般型よりも高い控除率で税額控除できる仕組みが創設されます。

博士号取得者等を雇用した人件費も対象へ:税額控除率20%

試験研究費の範囲

ビッグデータやAI等を活用したサービス開発において、従来は新たにビッグデータを収集する場合のみが対象でしたが、「既存ビッグデータ」を利活用する場合も税制の対象に追加されます。

一方、従来「デザインの設計・試作」については性能向上を目的としていなくても試験研究費の対象とされていましたが、性能向上を目的としないことが明らかな場合は税制の対象外となります。

2.中小企業投資促進税制の見直しと延長[大綱P.63]

次の見直しが行われるとともに、適用期限が2年延長されます。

- 対象資産から、コインランドリー業(主要な事業であるものを除く)の用に供する機械装置でその管理のおおむね全部を他の者に委託するものが除外されます。

- 対象資産について、総トン数500トン以上の船舶にあっては、環境への負荷の低減に資する設備の設備状況等を国土交通大臣に届け出た船舶に限定されます。

| 中小企業投資促進税制 | |

|---|---|

| 対象設備 |

|

| 確認要件 | ー |

| 税制措置 | 30%特別償却 ※資本金3,000万円以下:7%税額控除と選択 |

| 改正内容 |

|

3.特定経営力向上設備等特別償却・税額控除制度の見直しと延長[大綱P.63-64]

青色申告書を提出する中小企業者等が、指定期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を新規取得等して、指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択適用することができる特例措置について、次の見直しを行い、適用期限が令和7年3月31日まで延長されます。

「一定の設備」から、コインランドリー業または暗号資産マイニング業(主要な事業であるものを除く)の用に供する資産で、その管理のおおむね全部を他の者に委託するものを除外されます。

| 中小企業経営強化税制 | |

|---|---|

| 対象設備 |

|

| 確認要件 | 工業会等または経済産業局の確認 ※認定経営革新等支援機関のサポート |

| 税制措置 | 即時償却または7%税額控除 ※資本金3,000万円以下:10%税額控除と選択 |

| 改正内容 | 特定経営力向上設備等の対象からコインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く)の用に供する資産で、その管理のおおむね全部を他の者に委託するものを除外 |

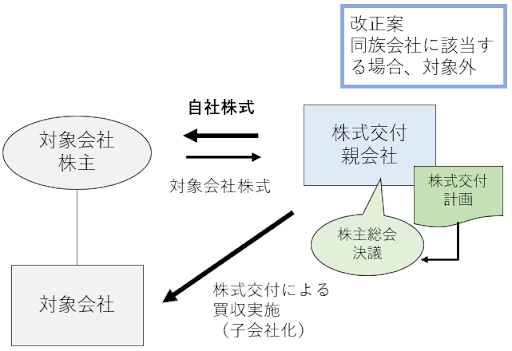

4.株式交付税制の見直し[大綱P.72-73]

株式等を対価とする株式の譲渡に係る所得の計算の特例である株式交付税制について、株式交付後に株式交付親会社が同族会社に該当する場合には、令和5年10月1日以降、税制の適用を受けられなくなります。

ただし、株式交付親会社が非同族の同族会社の場合は除かれます。

5.特定資産を買換えた場合の課税の特例の見直しと延長[大綱P.71-72]

次の見直しなどが行われ、適用期限が令和8年3月31日まで延長されます。

- 既成市街地等の内から外への買換えが適用対象から除外されます。

- 長期所有の土地、建物等から国内にある土地、建物等への買換えについて、以下のように見直されます。

- 東京都の特別区の区域から一定の地域への本店等の所在地の移転を伴う買換えの課税の繰延べ割合を90%(現行80%)に引き上げ

- 一定の地域から東京都の特別区への本店等の所在地の移転を伴う買換えの課税の繰延べ割合を60%(現行70%)に引き下げ

6.暗号資産の評価方法等の見直し[大綱P.75-76]

法人が期末において有する暗号資産のうち、時価評価により評価損益を計上するものの範囲から、次の要件に該当する暗号資産については、時価評価対象から除外されます。

- 自己が発行した暗号資産でその発行の時から継続して保有しているものであること

- その暗号資産の発行の時から継続して他の者に移転することができないようにする技術的措置が取られていること等

7.地域未来投資促進税制の見直し[大綱P.66-P.67]

地域未来投資促進税制について、次の見直しが行われた上で、令和6年度末まで2年延長されます。

①上乗せ措置に支援対象を追加

対象事業の付加価値3億円以上かつ対象企業の過去2年平均の付加価値50憶円以上

②主務大臣の確認要件の見直し

設備投資額が前年度減価償却費の20%以上など

8.学校法人設立準備法人への寄付の損金算入[大綱P.62-63]

学校法人設立準備法人(大学や高等専門学校等の設立を目的とする法人)が、早期から寄付金の募集を可能とし、スピード感をもって学校経営を進めるための制度が新設されます。

設立費用として企業が支出する寄付金を指定寄付金として、全額損金算入が可能となります。

- 適用期間

- 財務大臣に届出があった日から令和10年3月31日までの支出

9.スタートアップ再投資の非課税措置の創設[大綱P.26-27]

保有株式の譲渡益を元手に創業者が創業した場合や、エンジェル投資家がプレシード・シード期のスタートアップに再投資を行った場合に、再投資分につき、株式譲渡益に課税しない制度が創設されます。

- 株式譲渡益非課税上限

- 20億円

- 適用時期

- 令和5年4月1日以後の再投資

- 投資先の主な要件

-

- 設立後1年未満

- 販売費及び一般管理費/出資金額の割合が30%超であること

- 特定の株主グループが発行済株式の99%以下の保有であること

- 大規模法人の子会社等でないこと

10.ストックオプション税制の拡充[大綱P.29]

税制適格ストックオプションの権利行使期間の上限が、設立から5年以内の未上場企業などのスタートアップについて、10年から15年へ延長されます。

事業化に時間を要する、ディープテックや海外展開等を狙うため未上場期間を長く取り大きな成長を目指すスタートアップの人材獲得に寄与するねらいです。

以降のコラム掲載内容

- 第3回 消費課税

なお、本コラムの一部項目の内容については、今後の国会における法案審議の過程等において、修正・削除・追加等が行われる可能性があることにご留意下さい。

以下では、速報版として主要な改正にかかる要約をご紹介いたします(全14ページ)。

詳細はこちらでご確認頂けます。

令和5年度税制改正大綱

令和5年度税制改正・クラウドERP miraimilに関するお問い合わせ

お問い合わせ