令和5年税制改正コラム(消費税)

第3回では、インボイス制度で注目されている消費税やスキャナー保存や電子取引といった企業活動の効率化を支援する納税環境整備。個人にも関係する資産税についての改正点を解説していきます。

1.インボイス 小規模事業者に係る税額控除に関する経過措置の創設(2割特例)[大綱P.77-78]

免税事業者がインボイス制度を機に課税事業者となった場合、納税額を売上税額の2割とする経過措置が3年間設けられます。

- 対象者

- 免税事業者がインボイス発行事業者の登録を受けることで課税事業者となる者

- ※2年前(基準期間)の売上高が1,000万円を超える場合、調整対象固定資産等を取得して仕入税額控除を行った場合等は2割特例の対象となりません。

- 適用期間

- 令和5年10月1日~令和8年9月30日までの属する各課税期間

- 手続き

- 簡易課税制度のような事前届出は必要無く、確定申告書に2割特例の適用を受ける旨を記載することで適用が可能

小規模事業者は3つの計算方法から選択が可能となります。

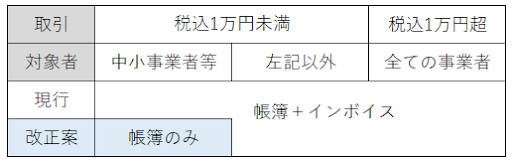

2.インボイス 中小事業者等の事務負担軽減措置(少額特例)[大綱P.78]

中小事業者等の事務負担軽減の観点から、少額取引について「帳簿のみ」で仕入税額控除が可能となる措置が図られます。

- 対象者

- 以下①又は②に該当する者

①2年前(基準期間)の課税売上高が1憶円以下

②前事業年度開始から6か月の期間(特定期間)の課税売上高が5,000万円以下 - 対象取引

- 税込1万円未満

- ※一回の取引の合計額で判定します。

- 対象期間

- 令和5年10月1日から6年間

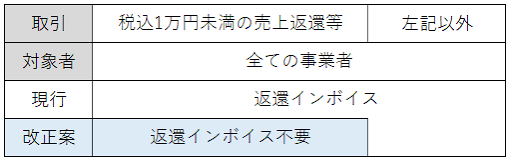

3.少額な返還インボイスの交付義務の見直し[大綱P.78]

売り手が負担する振込手数料相当額について、返還インボイスを「交付不要」とされる措置が図られます。

- 対象者

- すべての事業者

- 対象取引

- 税込1万円未満の返品・値引き・割戻しなどの売上に係る対価の返還等

- 対象期間

- 適用期限のない恒久的な措置

4.インボイス 登録制度の見直し[大綱P.78-79]

令和5年10月1日からインボイスを発行するためには、令和5年3月31日までに登録申請を行う必要があります。

申請期限後(令和5年4月1日以後)は「困難な事業」を記載して申請することで10月1日に登録したものとみなす救済措置が設けられていました。

これを運用上、「困難な事情」の記載がなくても柔軟に申請を受け付ける旨が明確化されました。

4月1日以後の登録申請であっても10月1日からの登録が可能となります。

1.優良な電子帳簿の範囲の見直し[大綱P.102]

優良な電子帳簿の範囲の明確化が行われます。

過少申告加算税の軽減措置が受けられる特例措置の適用について、「青色申告者が保存しなければならないこととされている全ての帳簿」から「仕訳帳や総勘定元帳その他必要な帳簿」とされ、その範囲の明確化が行われます。

現行

- 仕訳帳

- 総勘定元帳

- その他必要な帳簿(補助簿すべて)

改正案

- 仕訳帳

- 総勘定元帳

- 必要な一定の事項が記載された帳簿

例:手形帳、売掛帳、買掛帳、減価償却資産台帳等

- 適用時期

- 令和6年1月1日以後に申告期限が到来する国税

| 現行 | 改正案 | |

|---|---|---|

| 対象範囲 |

|

|

2.スキャナ保存制度の見直し[大綱P.103]

スキャナで読み取り保存する書類について、要件の廃止・見直しが行われます。

現行

- スキャナについて一定の解像度以上の規格であることやカラー画像により処理することができるものであること。解像度・階調・大きさに関する情報を保存。

- 書類授受後、一定の期間にスキャンしたことを証明するためのタイムスタンプを付与し、データを作成した担当者を確認できること

- すべてのスキャナ保存した電子データと帳簿書類との相互の関連性を確認できること

改正案

- 廃止

- 廃止

- 契約書、領収書等の重要書類に限定

- 適用時期

- 令和6年1月1日以後

| 現行 | 改正案 | |

|---|---|---|

| 要件 |

①保存要件

スキャナについて一定の解像度以上の規格であることやカラー画像により処理することができるものであること。解像度・階調・大きさに関する情報を保存。 ②確認要件

書類授受後、一定の期間にスキャンしたことを証明するためのタイムスタンプを付与し、データを作成した担当者を確認できること ③すべてのスキャナ保存した電子データと帳簿書類との相互の関連性を確認できること

|

①廃止

②廃止

③契約書、領収書等の重要書類に限定

|

3.電子取引の保存制度見直し[大綱P.103-104]

電子取引データについて、検索機能が不要となる特例措置について、要件の見直しが行われます。

- 売上高基準が1,000万円以下から5,000万円以下に拡大されます。

- 税務調査などの際に、提示又は提出の求めがあった場合に、整然・明瞭な状態で取引年月日などの日付・取引先ごとに整理された書面を印刷できるようにしている場合も検索要件不要となります。

| 現行 | 改正案 | ||

|---|---|---|---|

| 検索案件 | 以下の要件を充足している場合、不要。 | ||

| 対象者 | 判定期間の売上高が1,000万円以下の事業者 | 判定期間の売上高が5,000万円以下の事業者 | 全ての事業者 |

| その他の案件 |

|

同左 | 同左 + 書面出力の保存(日付及び取引先毎に整理) |

4.高額な無申告等に対する加算税の加重措置[大綱P.104-105]

高額な無申告や一定期間繰り返し行われる無申告行為に対し、無申告加算税等の加重措置が設けられます。

- 適用時期

- 令和6年1月1日以後に法定申告期限が到来する国税

現行

- 増差税額 300万円朝(高額な無申告)

無申告加算税 20%

改正案

- 増差税額 300万円朝(高額な無申告)

無申告加算税 30%

1.暦年課税における生前贈与の加算期間の見直し[大綱P.42]

暦年課税の生前贈与があった場合の、相続税の課税価格への加算期間について見直しが行われます。

- 相続開始前の加算期間が7年に延長されます。

現行 3年 → 改正案 7年

- 延長した4年の間に受けた贈与について、合計100万円までは相続財産から控除されます。

- 適用時期

- 令和6年1月1日以後の贈与から

2.相続時精算課税制度の見直し[大綱P.42]

相続時精算課税制度を選択後も、毎年、110万円を控除することができる措置が行われます。

現行

- 相続時精算課税を選択した場合、基礎控除は無し。

- 基礎控除が無いため、少額の贈与でも申告が必要。

改正案

- 暦年課税と同様、基礎控除110万円が可能。

- 基礎控除内であれば、申告が不要に。

- 適用時期

- 令和6年1月1日以後の贈与から

3.教育資金等の一括贈与の非課税措置の延長[大綱P.42-P.43]

教育資金など一括贈与の非課税制度について見直しと延長が行われます。

①教育資金一括贈与非課税制度

- 適用期間が3年延長されます。

現行

令和5年3月31日まで改正案

令和8年3月31日まで - 贈与者死亡時の残額について、受贈者が23歳未満であっても、その贈与者の相続税の課税価格の合計額が5憶円を超えるときは、その超過分は相続税の対象となる見直しが行われます。

②結婚・子育て資金一括贈与非課税制度

- 適用期間が2年延長されます。

現行

令和5年3月31日まで改正案

令和7年3月31日まで

なお、本コラムの一部項目の内容については、今後の国会における法案審議の過程等において、修正・削除・追加等が行われる可能性があることにご留意下さい。

以下では、速報版として主要な改正にかかる要約をご紹介いたします(全14ページ)。

詳細はこちらでご確認頂けます。

令和5年度税制改正大綱

令和5年度税制改正・クラウドERP miraimilに関するお問い合わせ

お問い合わせ