税効果会計に関する注記(計算書類・個別注記表)の解説

季節的に、3月決算会社において、計算書類の作成が始まっています。

今回は、個別注記表で開示される「税効果会計に関する注記」に関して、簡単に解説してみたいと思います。

1、税効果会計適用の必要性に関して

前提

- 法人税の課税所得の計算に当たっては、企業会計上の利益が基礎になりますが、企業会計と課税所得計算は目的が異なる為、収益又は費用(益金又は損金)の認識時点や、資産又は負債の額に相違が見られるのが一般的です。

税効果を適用しない場合

- 税効果会計を適用しない場合、課税所得を基礎とした法人税額等の額が費用として計上されます。法人税等を控除する前の企業会計上の利益と課税所得に差異がある時は、法人税等の額が税引前純利益と期間的に対応せず、将来の法人税額等の支払額に対応する影響が表示されません。

税効果会計を適用する場合

- 税効果会計を適用する場合、繰延税金資産又は繰延税金負債が貸借対照表上に計上されるとともに、当期の法人税等として納付すべき額及び税効果会計の適用による法人税等の調整額が損益計算書に計上されます。

- 繰延税金資産は、将来の法人税額等の支払額を減額する効果を有し、一般的には法人税額等の前払額に相当する為、資産としての性格を有します。

一方、繰延税金負債は、将来の法人税等の支払額を増額する効果を有し、法人税等の未払額に相当する為、負債としての性格を有します。

2、開示規則

- 基準の抜粋

<会社計算規則第107条>

税効果会計に関する注記は、次に掲げるもの(重要でないものを除く)の発生の主な原因とする。一 繰延税金資産(その算定に当たり繰延税金資産から控除された金額がある場合における当該金額を含む。)

二 繰延税金負債

- ポイント

- 計算書類利用者の、繰延税金資産の不確実性の評価や税負担率の予測の観点より、当該注記が要求されています。

- 参考情報に記載している「財務諸表等の用語、様式及び作成方法に関する規則」(金融商品取引法上の開示規則)と比較して、実務負担を配慮し、定性的な最低限の注記を要求しています。

実務的には、金融商品取引法上の開示規則との整合性、会計基準をしん酌して、内訳金額(評価制引当額)まで開示している例が多数見られます。

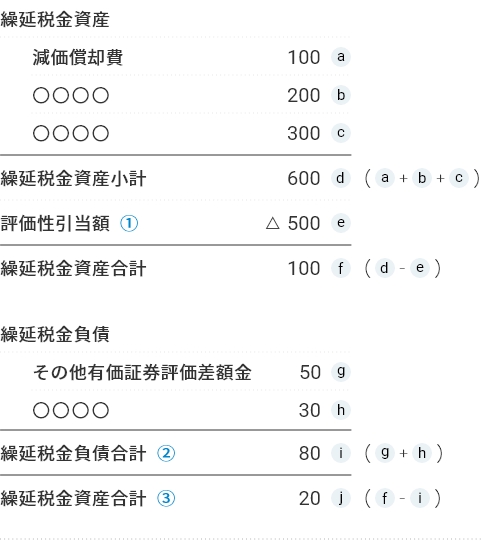

3、記載例(多数見られる例)の解説

繰延税金資産及び繰延税金負債の派発生の主な原因別の内訳

①繰延税金資産は、基準に従い回収可能性を判断した上で、合計を求めます。評価制引当額は繰延税金資産のうち回収可能性がないと判断した金額です。

②繰延税金負債は原則全額計上します。

③この金額が貸借対照表の繰延税金資産と一致します。

※コラム記載の内容は、あくまで個人的見解になります。

以上

参考情報

【財務諸表等の用語、様式及び作成方法に関する規則】(抜粋)

- 第8条の12 前条の規定により税効果会計を適用したときは、次の各号に掲げる事項を注記しなければならない。

一 繰延税金資産(税効果会計の適用により資産として計上される金額をいう。以下同じ。)及び繰延税金負債(税効果会計の適用により負債として計上される金額をいう。以下同じ。)の発生の主な原因別の内訳

二 当該事業年度に係る法人税等の計算に用いられた税率(以下この条において「法定実効税率」という。)と法人税等を控除する前の当期純利益に対する法人税等(税効果会計の適用により計上される法人税等の調整額を含む。)の比率(以下この条において「税効果会計適用後の法人税等の負担率」という。)との間に差異があるときは、当該差異の原因となつた主な項目別の内訳

三 法人税等の税率の変更により繰延税金資産及び繰延税金負債の金額が修正されたときは、その旨及び修正額

四 決算日後に法人税等の税率の変更があつた場合には、その内容及び影響

- 繰延税金資産の算定に当たり繰延税金資産から控除された額(以下この条において「評価性引当額」という。)がある場合には、次の各号に掲げる事項を前項第1号に掲げる事項に併せて注記しなければならない。

一 当該評価性引当額

二 当該評価性引当額に重要な変動が生じた場合には、その主な内容

- 第1項第1号に掲げる事項に繰越欠損金(法人税等に係る法令の規定において繰越しが認められる期限(第1号において「繰越期限」という。)まで繰り越すことができる欠損金額(法人税等に係る法令の規定に基づき算定した各事業年度の所得の金額の計算上当該事業年度の損金の額が当該事業年度の益金の額を超える場合におけるその超える部分の金額をいう。)をいう。以下この項において同じ。)を記載する場合であつて、当該繰越欠損金が重要であるときは、次の各号に掲げる事項を併せて注記しなければならない。

一 繰越期限別の繰越欠損金に係る次に掲げる事項

イ 繰越欠損金に法定実効税率を乗じた額

ロ 繰越欠損金に係る評価性引当額

ハ 繰越欠損金に係る繰延税金資産の額二 繰越欠損金に係る重要な繰延税金資産を計上している場合には、当該繰延税金資産を回収することが可能と判断した主な理由

- 第1回:なぜ消費税は理解しづらいのか。法人税と消費税の計算方法の違い

- 第2回:なぜ利益が出ているのに、お金がないのか

- 第3回:令和4年1月1日施行、短期退職手当等について

- 第4回:「収益認識に関する会計基準」のポイント・対応状況について

- 第5回:中小企業向けの令和4年度税制改正のポイント

- 第6回:不正会計は他人事ではない

- 第7回:会計監査人(監査法人)が実施する棚卸立会に関して

- 第8回:会計監査人(監査法人)が実施する確認状関連の作業に関して

- 第9回:期末監査における会計監査スケジュール及び会計監査の実施内容に関して

- 第10回:決算日後に発生した「後発事象」。その種類と対応方法。

- 第11回:中小企業でも必要!会社の大小問わず必要な内部統制の解説

- 第12回:インボイス制度とは?税理士が解説する基礎知識

- 第13回:【ビジネスコラム】インボイス制度の解説②

- 第14回:【ビジネスコラム】インボイス制度の解説③

- 第15回:【ビジネスコラム】インボイス制度の解説④

- 第16回:【ビジネスコラム】インボイス制度の解説⑤

- 第17回:【ビジネスコラム】インボイス制度の解説⑥

- 第18回:【ビジネスコラム】雑所得と事業所得の判断基準の明確化

- 第19回:【ビジネスコラム】電子帳簿等保存制度の見直しに関して

- 第20回:従業員に対して職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制(租税特別措置法第10条の5の4又は第42条の12の5)の取扱いについて